Geschäftsbanken und Sparkassen unter Druck: Wie Neobanken den deutschen Markt aufmischen

Fast jeder zweite Depotinhaber nutzt einen Neobroker

Reine Digitalstrategie ohne Altlasten verschafft deutliche Kostenvorteile

„Payment-for-Order-Flow”-Verbot: Comeback der etablierten Anbieter?

Frankfurt/Main, 28.08.2025. Neobanken wie Trade Republic, Scalable oder Revolut sind in aller Munde. Konkrete Einblicke in deren Erfolge sind jedoch selten, da sie nicht bör-sennotiert und Zahlen kaum verfügbar sind. Das Deutsche Institut für Vermögensbildung und Alterssicherung (DIVA) wollte deshalb wissen, inwieweit Neobanken in der Bevöl-kerung angekommen sind. Dazu befragte es im Juli 2025 gemeinsam mit dem Marktfor-schungsinstitut INSA-CONSULERE rund 2.000 zufällig ausgewählte Bürgerinnen und Bürger in Deutschland.

Fast jeder zweite Depotbesitzer nutzt einen Neobroker

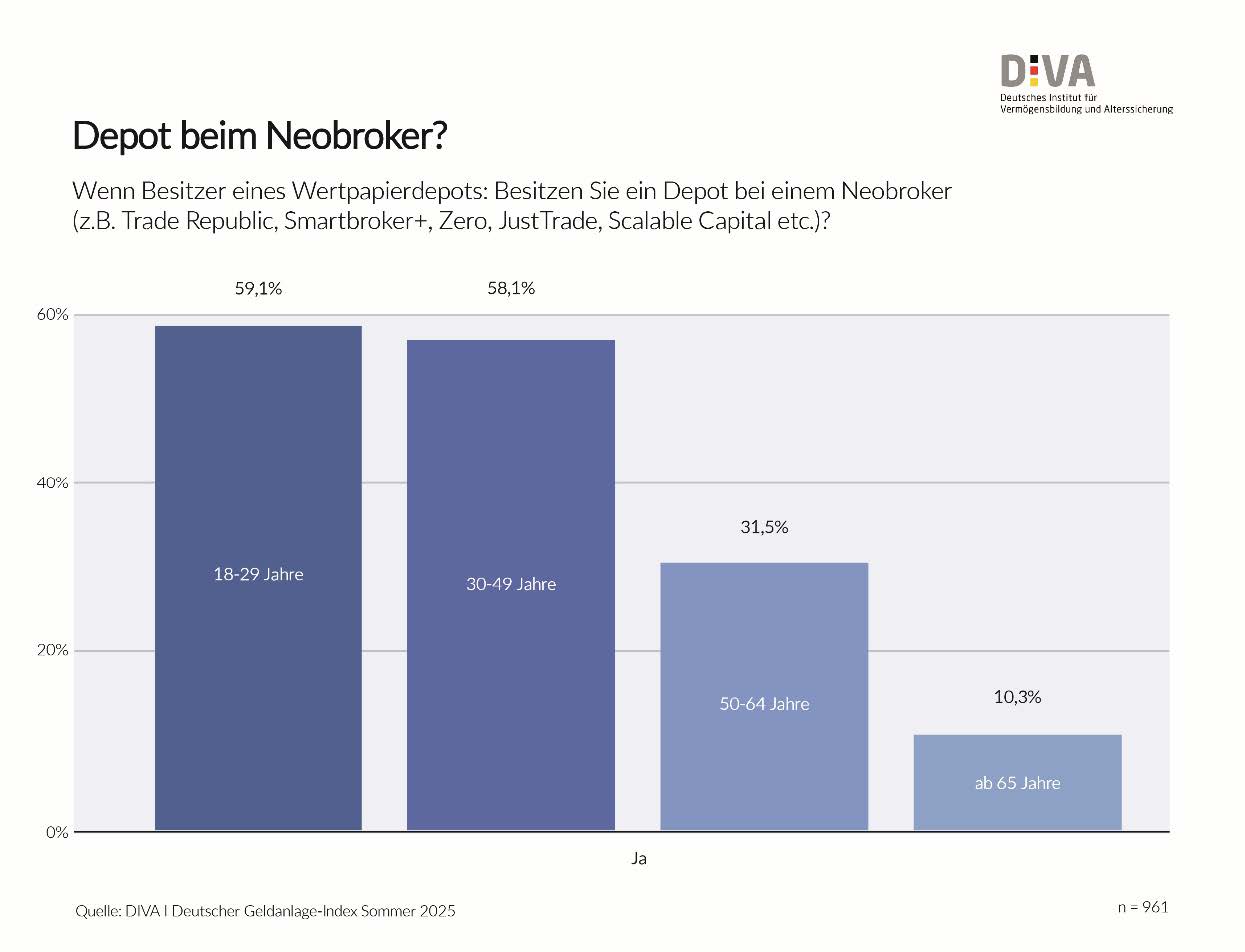

Mehr als die Hälfte der Befragten (51,7 Prozent) gab an, über ein oder auch mehrere Wertpapierdepots zu verfügen, unter diesen 43,0 Prozent (auch) bei einem Neobroker. Besonders hoch ist der Anteil der Neobroker-Nutzer in den Altersgruppen bis 29 Jahre (59,1 Prozent) und bis 49 Jahre (58,1 Prozent). Aber auch unter den über 65-Jährigen sind sie noch mit 10,3 Prozent vertreten. „Neobanken sind erst seit knapp 10 Jahren am Markt. Die Vollbanklizenz erhielt etwa Trade Republic Ende 2023. Angesichts dessen ist die Geschwindigkeit der Marktdurchdringung bemerkenswert. Offensichtlich treffen Ne-obanken den Nerv der Menschen, wenn es um ihre Bankgeschäfte geht“, erläutert Prof. Dr. Michael Heuser, Wissenschaftlicher Direktor des DIVA.

Einfach, kostengünstig und attraktive Verzinsung

Die Erfolgsfaktoren der Neobanken sind intuitive Apps für den Handel mit Aktien, ETFs und Kryptowährungen, eine unkomplizierte Depoteröffnung sowie äußerst niedrige Ge-bühren auch für Kleinstaufträge. Mit dem Erwerb der Vollbanklizenz konnte das Angebot um ein Girokonto und eine Debitkarte erweitert werden. Der Clou sind nicht zuletzt Gut-habenzinsen auf Sichteinlagen in Höhe des EZB-Zinses. „Die Neobanken haben konse-quent die ‚grüne Wiese‘ genutzt und frei von Altlasten voll auf die digitale Karte gesetzt. Das bringt erhebliche Kostenvorteile, die den nötigen Freiraum für niedrige Gebühren und die attraktive Guthabenverzinsung schaffen. Und was die Usability angeht, sind die Apps unschlagbar. Zudem ist es ihnen gelungen, besser mit den regulatorischen Vorga-ben bei der Depot- und Kontoeröffnung umzugehen“, so Heuser.

Banken und Sparkassen reagieren

Die etablierten Banken und Sparkassen spüren den Druck. So bringt die Deutsche Bank in diesen Tagen ihre überarbeitete Banking-App auf den Markt, um sich besser auf Klein-Transaktionen einzustellen. Die Sparkassen wollen noch in diesem Jahr mit einer neuen Trading-App nachziehen. Und die Targo-Bank ist seit Juli mit ihrem Neobroker „Joe Bro-ker“ in Stellung. Derweil setzt die Commerzbank auf die etablierte Comdirect. Dazu Heu-ser: „Einfache Apps sind Pflicht. Das ist aber nicht ausreichend. Man wird sehen, ob die etablierten Anbieter es schaffen, auch Abwicklungsprozesse wie zum Beispiel Depoter-öffnungen zu verschlanken. Und die Kür bestünde darin, einen Teil der bisherigen Mar-gen an die Kunden weiterzugeben, um im Preiswettbewerb mitzuhalten.“

Kometen oder stabile Planeten?

Wie das Rennen weitergeht, ist aber nicht nur eine Frage der Reaktion der Wettbewer-ber, die natürlich ihre Finanzkraft, Erfahrung und Kompetenz einsetzen, um den Vor-sprung der Newcomer aufzuholen. Auch die Neobroker selbst stehen vor großen Her-ausforderungen. Es gibt dort keine Beratung, auf die aber viele großen Wert legen, vor allem wenn es um den langfristigen Vermögensaufbau geht. „Ganz sicher sind sich viele, die bei Neobanken mit Einzelwerten oder Kryptowährungen traden, der Risiken dieser Anlageformen nicht bewusst. Man wird sehen, wie die Reaktionen sind, wenn plötzlich Kursverluste die Laune verderben“, sagt Heuser.

Eine weitere Achillesferse ist der Kundenservice, den es faktisch nicht gibt. Die Men-schen sind ausgesprochen empfindlich, wenn bei Unklarheiten mit ihrem Geld nicht so-fort jemand erreichbar ist. Chat-Bots sind da nicht jedermanns Sache und helfen am Ende oft nicht wirklich. Auch die Stabilität der Plattformen war in letzter Zeit anfällig. Wenn aber die Kurse schnell sinken und das Depot via App nicht angesteuert werden kann, ist die Verärgerung groß. Und in Einzelfällen hat sich auch schon die BaFin mit durchaus rigiden Eingriffen eingeschaltet, insbesondere wenn es Mängel im Risikoma-nagement gab.

„Payment-for-Order-Flow“-Verbot: Comeback der etablierten Anbieter?

Die wohl größte Bewährungsprobe für die Neobanken ist aber das im Sommer 2026 anstehende Verbot des so genannten „Payment-for-Order-Flow“. Denn bisher finanzie-ren sich Neobroker in weiten Teilen aus Rückvergütungen, die sie von Handelsplätzen (Kurssteller) erhalten – eine Praxis, die wegen ihrer Intransparenz künftig untersagt sein wird. Was zudem kaum bekannt ist: Die Preisstellung beim Handel (Kauf- bzw. Verkaufs-kurse) kann für den Kunden deutlich ungünstiger sein als bei anderen Instituten. Güns-tigen Odergebühren und Guthabenzinsen würden dann möglicherweise höhere Kosten aus überhöhten Handelsmargen gegenüberstehen. Für den Kunden lässt sich dies nur überprüfen, wenn er zum Zeitpunkt der Order-Ausführung einen Kursvergleich mit ande-ren Plattformen hat. Das ist viel Aufwand. Hinzu kommt: Die meisten Nutzer hegen man-gels Kenntnis überhaupt keinen Verdacht.

Fest steht in jedem Falle: Den Neobanken bricht mit dem Verbot die wichtigste Einnah-mequelle weg. Ihre Reaktionsmöglichkeiten sind begrenzt. Mit Gebührenerhöhungen verlieren sie Wettbewerbsvorteile. Ein Versuch, die Aufgaben des Börsenmaklers selbst wahrzunehmen und so die Handelsmarge zu bestimmen und einzustreichen, könnte we-gen der damit verbundenen Interessenkonflikte die Aufsichtsbehörden auf den Plan ru-fen. Dazu Heuser: „Die Karten im Wettbewerb werden durch das Verbot ganz neu ge-mischt, möglicherweise wandern Trümpfe zurück in die Hände der etablierten Anbieter. Das gilt vor allem dann, wenn diese in den Schlüsselbereichen ihre Hausaufgaben ma-chen und so mit den Neobanken gleichziehen können.“

Die aktuelle Umfrage zum Deutschen Geldanlage-Index (DIVAX Geldanlage) wurde im Auftrag des DIVA im Juli 2025 von INSA-CONSULERE durchgeführt. Befragt wurden ca. 2.000 Personen in Deutschland. Alle Ergebnisse sind auf der Website des DIVA zu finden.

Halten Sie sich gerne auch über unseren LinkedIn-Kanal auf dem Laufenden.

Abb. 1 Fast die Hälfte der Besitzer von einem oder mehreren Depots hat auch eines bei einem Neobroker (43,0%). Dabei ist in den unteren und mittleren Altersgruppen der Anteil der Neobroker-Nutzer besonders hoch. Aber auch bei den über 65-Jährigen ist jeder zehnte Depotbesitzer (auch) bei einem Neobroker.

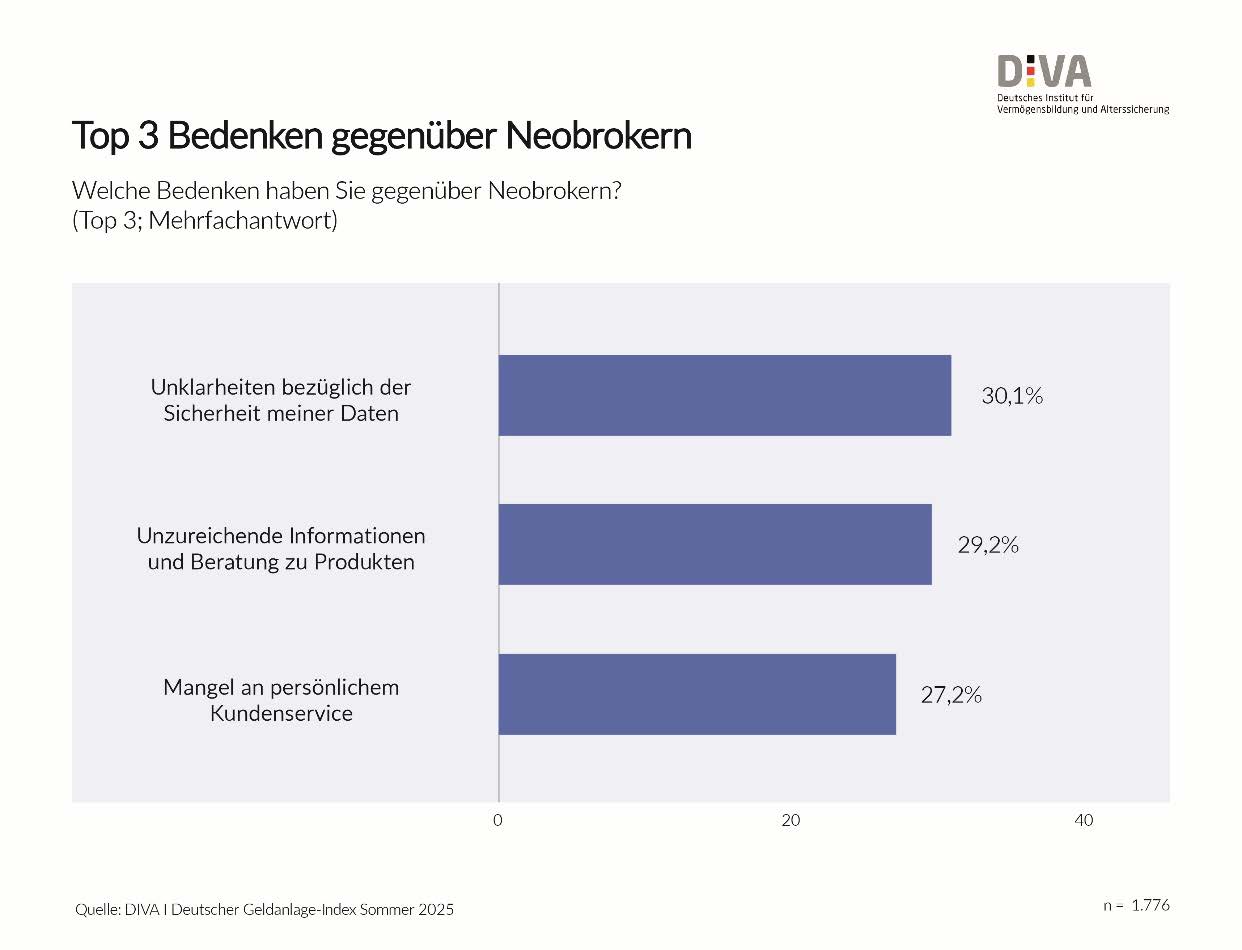

Abb. 2 Achillesfersen der Neobroker: In der aktuellen Geldanlage-Befragung des DIVA monierten die Be-fragten an erster Stelle Unklarheiten bezüglich der Sicherheit der Daten (30,1%), gefolgt von unzureichender Information und Beratung zu Produkten (29,2%) und Mangel an persönlichem Kundenservice (27,2%).